民事信託は平成19年の改正信託法施行により、今後の利用拡大が期待される財産管理の一手法です。

その名称のとおり、「信じる」「託す」仕組みで、自己の財産を親族等の信頼できる人に託す制度であり、遺言や成年後見制度では実現できないような財産処分ができるというメリットがあります。

この仕組みを利用するには、信託の内容を「契約」や「遺言」で定める必要があるため、少なくともそういった判断能力を有する方であることが前提となります。

信託は次の3当事者によって成り立ちます。

- 委託者 :財産を持っている人。

- 受託者 :財産を預かる人。

- 受益者 :財産から生まれる収益等を受け取る人。

これらは全て別々の人間である必要はないため、「委託者兼受益者」や「委託者兼受託者兼受益者」という形式でも構わないことになります。

この3当事者を定めて具体的にどんなことができるのか、以下にご紹介します。

【事例】

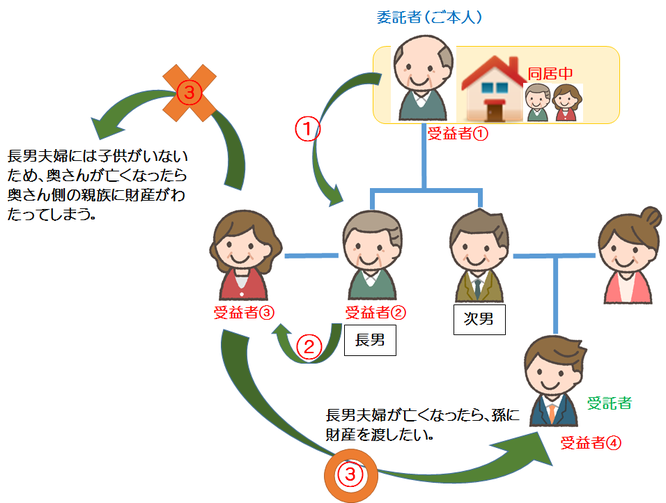

民事信託を利用したいと考えている委託者(ご本人)は先祖代々住み続けている家屋敷を、今後も代々引き継いでほしいと考えている。

遺言によって長男に相続させることはできるが、長男亡き後の後継者の指定まではできない。

長男夫婦は子供に恵まれなかったため、長男亡き後は長男の妻へ、その後は長男の妻の兄弟等に相続されてしまう。

長男夫婦亡き後、なんとか次男の息子(孫)に家屋敷を引き継げないだろうか。

民事信託の利用により・・・

長男夫婦亡き後の財産(家)の帰属先を次男の息子(孫)に引き継げる。

遺言によると「長男に相続させる」や「次男の息子に遺贈する」等、1段階の指定しかできないところ、民事信託を利用することで、2段階、3段階の指定ができるというメリットがあります。

また、上記の例で長男の嫁と折り合いが悪い等の事情があれば、「長男亡き後は次男の息子へ」という指定もできます。

【事例】

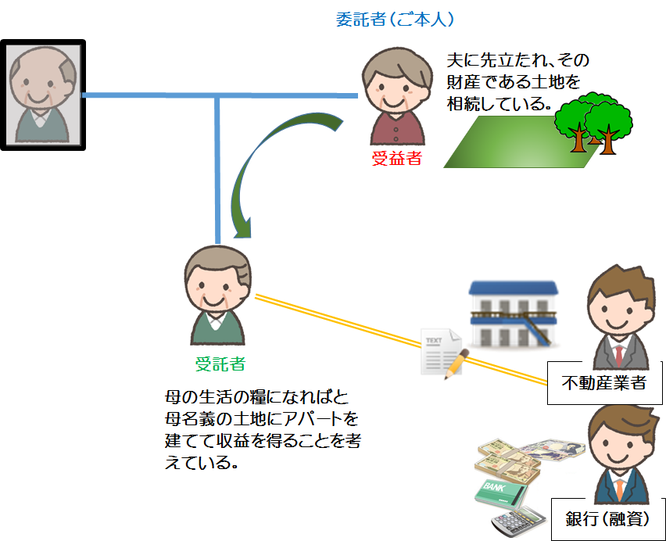

母名義の土地にアパート(収益物件)を建て、賃料収入を得て母の生活の糧にしてほしい。

ただ、母は高齢なこともあり、今後の不動産業者や銀行との契約に不安があるし、いつ認知症になるかもわからない。

また、アパートが建った後の入居者との契約もできないのではないかと不安がある。

民事信託の利用により・・・

不動産から収益(賃料)を得る権利を母に残したまま、息子(受託者)が契約の一切を行うことができる。

成年後見制度によると、お母様の財産を積極的に運用することは認められにくいですが、民事信託を利用することで、柔軟な資産運用ができるメリットがあります。

また、お母様の判断能力がなくなってしまうと、その所有財産はお母様が亡くなるまで処分することが難しくなり「塩漬け」状態になってしまいますが、民事信託を利用することで、そのような弊害も予防することができます。

上記の事例は、民事信託を利用したほんの一例に過ぎません。

民事信託で実現できることは無限にあるとも言われますが、一方で、これから利用の拡大が見込まれる制度であるため、いまだ取り扱ったことのない司法書士が大半であるという現状があります。

また、遺言・相続によるような、税務面のメリットがないと言われていますので、税理士を交えた複合的な検討が必要となります。

どの制度を利用しどんな思いを実現したいのか、遺言、成年後見と併せて比較検討することになります。

報酬の目安 ※信託財産総額、信託内容の複雑性により変動

・信託契約書の作成 : 200,000円~

・信託監督人就任 : 25,000円~

実費の目安

・公証人手数料 : 11,000円~